截至7月29日,有29个省份公布了上半年财政收入数据,仅四川、西藏尚未公布。

21世纪经济研究院盘点发现,2021年上半年地方财政收入形势较好,有28个省份实现两位数增长,其中湖北、海南财政收入同比增幅更是高达65%、45%。由于去年基数较低,加之上半年大宗商品价格大幅上涨,以现价计算的财政收入形势好于预期。

2020年上半年受疫情影响较大,为此集中出台了一批阶段性减税降费政策,财政受冲击程度要更甚于经济,2020年上半年全国财政收入同比缩水超过10%。

为了避免基数效应带来的“数字幻觉”,21世纪经济研究院特以2019年上半年为基数,汇总计算各省份财政收入恢复状况。可以发现,浙江、青海、福建、新疆、江苏、河北、江西、山东这些省份财政收入增幅(相较2019年上半年)超过15%,增幅居前。

21世纪经济研究院分析发现,浙江、福建、江苏、山东这类东部外贸大省,受益于海外订单转移以及疫情催生的医药及“宅经济”需求,进出口形势喜人,带动经济加快恢复,财政形势普遍较好。青海、新疆、河北、江西等省份,除了经济平稳恢复的因素,受益于大宗商品价格大幅上涨的因素,在有色、钢铁、煤炭等行情带动下,财政收入增长较快。

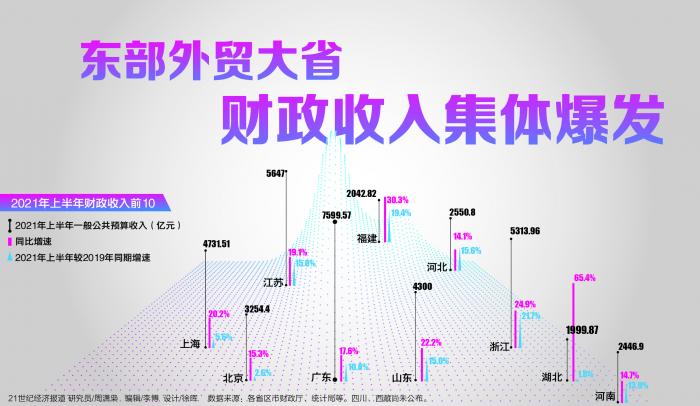

东部外贸大省集体爆发

从上半年财政收入来看,东部财政大省的位置没有改变。

广东继续稳坐第一,2021年上半年实现财政收入接近7600亿元,增长17.6%,相较2019年上半年增长10.8%。江苏居第二位,实现地方财政收入5647亿元,同比增长19.1%,较2019年同期增长15.8%。

浙江坐稳第三,上半年实现财政收入5314亿元,与江苏相差333亿元,并拉大了与上海的差距。前些年浙江和上海还呈拉锯状态,2020年在疫情中大爆发的“数字经济”,推动浙江实现在2020年年中及全年对上海的赶超。

上海、山东、北京分别居于第四、五、六的位置,上半年地方财政收入规模分别是4732亿、4300亿、3254亿元,均实现了恢复性增长。

不过,若以2019年同期为基数,六省市财政收入恢复差异较大。

21世纪经济研究院分析发现,在全国上半年进出口形势创出2011年新高的基础上,浙江、江苏、山东的进出口实现了更高的增长。

海外疫情蔓延,使得不少国家停工停产,中国制造的产品占世界贸易份额进一步提升,这些出口大省工业大省更是承担了更多订单。

出口大幅增长,改善出口企业利润,带来丰厚的企业所得税;进口大增,增加进口环节增值税,推高财政收入;进出口向好,促进经济加快恢复,进一步改善财政收入形势。

与此同时,上海、北京作为服务业占比很高的直辖市,受疫情、房地产调控等影响,财政收入增速较低。

为何作为外贸第一大省的广东,财政收入增幅居中呢?这跟广州、深圳等地爆发局部疫情有关,从5月下旬开始持续了约一个月的疫情,对广东省上半年经济带来负面影响。

浙江财政收入增幅在全国拔得头筹,跟多方面因素有关。浙江出口规模居全国第三,上半年进出口、出口和进口总额分别为19208、13829和5379亿元,同比增长30.6%、27.5%和39.2%,均实现高速增长,占全国份额为10.6%、14.0%和6.5%,相较去年份额进一步提升。

浙江的数字经济也值得一提。浙江上半年数字经济核心产业制造业增加值增长28.2%,两年平均增长18.5%。平台经济也在继续快速增长,代表企业阿里巴巴集团2021年一季度营收为1873亿元,同比增长64%;经调整EBITDA(未计利息、税项、折旧及摊销前的利润)为298.98亿元,同比增长18%。

我国健全的工业体系,以及疫情期间稳定的生产链供应链,承接了更多海外订单和需求,带来的出口逆势大爆发,在其他东部外贸大省的数据中有体现。

比如,福建上半年财政收入同比增长30.3%,仅次于湖北、海南;较2019年同期上涨19.4%,同样位列全国第三。

福建2020年出口规模居全国第6(仅次于东部排名前5的大省,出口规模明显高于北京),且民营经济相对发达。继去年进出口创历史新高以来,福建的出口份额也在继续提升。

福建上半年货物进出口总额约8600亿元,同比增长39.1%,增幅比全国高12.0个百分点;出口约5039亿元,同比增长37.9%,比全国高9.8个百分点;进口3561亿元,同比增长40.7%,比全国高14.8个百分点。

21世纪经济研究院认为,2018、2019年受贸易摩擦影响,出口大省率先承压,企业要考虑出口转内销的出路。但2020年疫情短期内逆转了这个趋势,使得今年上半年这些省份经济、出口、财政形势大为好转。

不过,随着世界经济逐渐从疫情中恢复,东部出口大省也将面临一定下行压力。此外,局部疫情对经济的影响仍然不容小觑,下半年依然要做好疫情防控工作。

“家里有矿”的中西部省份收入大增

中西部省份财政收入增幅居前,则是另一个逻辑。

青海上半年实现地方一般公共预算收入约168亿元,同比增长15%,较2019年同期增长20.9%。

21世纪经济研究院整理数据发现,财政收入体量较小的青海,之所以实现较高增长,一方面跟有色金属大涨价有关,另一方面也在于2019年基数较低。

青海的有色金属资源在国内具有重要地位。上半年青海工业生产增长较快,两年平均增长5.2%,其中电力、有色、化学行业起到支撑作用,其中有色金属冶炼和压延加工业同比增长26.3%,涨幅居前。

这得益于有色金属的大涨价——世界经济从疫情中加快恢复,但是海运受限、智利等铜生产国受疫情影响供应有限,以及海量货币带来的资本炒作问题,推动了有色大宗商品价格。

从国内现货市场来看,长江有色1#铜的价格从2020年3月的谷底(跌破37000元/吨)以来,整体在持续上行,5月中旬曾突破75000元/吨,价格翻番不止,7月底该价格仍然在71000-72000元/吨的水平高位震荡。青海的代表公司西部矿业半年报数据也能体现。西部矿业上半年实现净利润14.1亿元,同比增长336.41%。

上游企业利润大增,带动地方企业所得税、资源税的大幅增长。青海受益于有色金属等资源,新疆受益于原油、煤矿等资源,河北受益于钢铁等行业,江西受益于有色金属等行业。

以江西为例,包括江西在内的中部省份近年经济增速居前,但若以2019年上半年为基数,江西的财政收入表现要优于湖南、安徽等省份。

这跟江西的有色金属行业有关,有色金属是江西的重要行业。江西代表企业江西铜业,上半年实现营收2205亿元、完成利税65.3亿元,预计同比增长45.5%、318.8%,中国市场每7吨铜当中就有1吨来自江西铜业,其黄金产量也进入全国第三。

需要指出的还有山西。山西上半年一般公共预算收入完成约1418亿元(已经完成全年预算规模的58%),同比增长16.8%,比2019年同期增长1.7%。

煤炭价格的上涨,对山西是重大利好,但由于2019年同期财政收入基数较高,相较2019年的增速并不突出。

以秦皇岛港的山西产动力煤(Q:5000)为例,由于2020年下半年我国经济加快恢复,部分地区出现用电紧张,煤矿的行情就一路走高,今年1月中旬价格甚至突破950元/吨,在经过1个多月触底(降至500元/吨)之后,3月中旬动力煤价格稳步上行,7月底最新价格已经突破970元/吨。

可以预见的是,夏季迎峰度夏,局部地区用电紧张,仍然会利好动力煤的价格,但政府部门调控政策也在同步推出,动力煤价格继续回升的空间受限。

21世纪经济研究院认为,大宗商品短期供需矛盾依然存在,流动性宽松的条件也未有很大变化,但随着疫情影响的消退,以及中国政府系列“保供稳价”政策的出台,大宗商品价格下半年回升空间有限。

下半年大宗商品价格维持高位,依然会利好有矿的中西部省份。不过,随着去年下半年基数的回升,中西部省份财政收入增幅下半年也会有明显回落。