2020年年末,央行及银保监会联合下发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,通知要求控制房地产贷款、个人住房按揭贷款占比,并对上述两项指标实施五档管理。

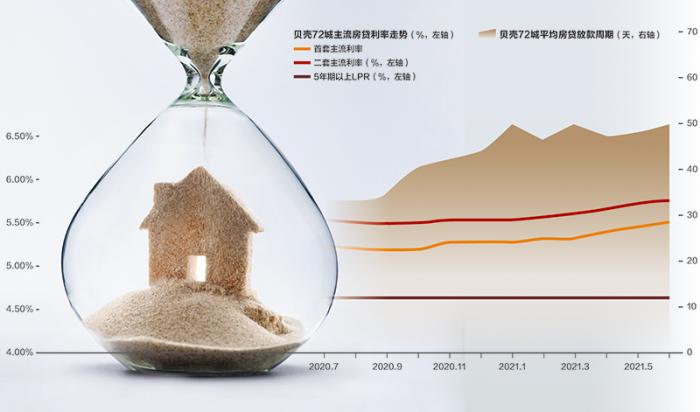

今年以来,房地产交易继续保持旺盛。但在年中阶段,不少城市出现房贷额度紧张、放款周期延长的现象。贝壳研究院发布的数据显示,从6月放款周期来看,72个重点城市中,46个城市房贷放款周期延长,占比超过六成。

专家将这种现象解读为因半年考核而导致的阶段性收紧,预计下半年银行信贷投放额度及放款周期将逐步恢复常态。

就北京市场而言,21世纪经济报道记者调查发现,北京的个人房贷业务基本未受影响。多数银行的房贷额度充裕,且房贷利率保持稳定。

这也给北京楼市的平稳发展带来利好。中原地产的统计显示,今年上半年,北京共成交新房超过3万套,成交二手房超过11万套,总规模创近8年来的新高。

额度、周期未受太大影响

21世纪经济报道记者调研发现,近期很多城市存在的贷款额度紧张现象,在北京并未大规模发生。一家总部位于南方的股份制银行北京分行负责人表示,该银行的个人住房贷款额度较为充足,并未出现因额度紧张而影响贷款的现象。

贷款周期方面,该人士表示,商业贷款从批贷到放款约在10到15个工作日,公积金贷款的放款周期稍长,但一般也不会超过一个半月。

某国有银行相关负责人也向21世纪经济报道记者表示,北京的个人住房贷款额度并无变化,上半年的放款周期也相对较快。“5月份,有一些做混合贷的客户,从批贷到放款仅用了5个工作日。”

该人士坦陈,到6月,该行的个人贷款放款周期有所延长,“可能是因为审核流程更严格”。但商业贷款的周期也基本维持在一个月以内,最快的也可在10个工作日放款。

也有部分股份制银行的房贷额度较为紧张。有购房者向21世纪经济报道记者透露,上半年曾在一家小型银行申请贷款,但因额度较少,最后转而从国有银行申请。但据记者了解,这种情况并非普遍现象。

我爱我家北京惠新区域某门店经纪人小王也表示,今年以来,其经手的客户中,放款周期通常在半个月到一个月之间。但具体情况跟银行的审核标准和购房者资质都有关系,“因为审核流程不一样,有些银行放款快,有些银行放款慢。”

根据小王的经验,从购房者资质来看,资质比较好、材料齐全的购房者,审核周期相对较快,反之周期较慢。从购买房屋的类型来看,购买高端住宅和豪宅的客户,资质审核周期要长一些;购买普通住宅的客户,资质审核周期相对较短。

利率方面,目前北京各银行的房贷利率基本按照“首套在LPR基础上上浮55个基点,二套上浮105个基点”的标准来执行。具体而言,首套房贷款利率为5.2%,二套房为5.7%。

对于下半年的个人贷款发放情况,前述受访者普遍认为,银行方面有各自的考量,不排除额度收紧、周期延长的可能。至于利率方面,则要视政策变化而定。

低迷后的恢复阶段

由于房贷市场保持稳定,今年上半年,北京楼市的成交情况向好。

中原地产的统计显示,今年1-6月,北京新房住宅成交30811套,同比上涨79%,创2014年来的同期最高点。同期,北京二手住宅成交110182套,同比上涨约七成,为2016年以来的同期最高点。综合来看,上半年北京楼市成交量创近8年来的新高。

具体来看,北京楼市的高点出现在3月和4月,即传统的楼市“小阳春”阶段。到5月和6月,虽然市场有所降温,但成交规模仍然维持在高位。

分析人士普遍认为,房贷市场稳定,银行放款额度和周期未受太大影响,是北京楼市成交保持平稳向好的基础。

除此之外,中原地产首席分析师张大伟指出,过去四年来(2017年至2020年),在政策打压和供应结构改变的影响下,北京楼市迎来低迷期。其间,北京房价平稳下滑,部分区域出现较好的性价比。因此,在去年年末的学区房交易刺激下,市场很快进入升温周期,并延续至今。

但由于政策端对杠杆仍有严格的限制,在此次北京楼市升温过程中,房价并未出现明显上涨。一位办理贷款业务的中介人员向21世纪经济报道记者表示,今年以来,其经手的个人经营贷业务规模明显减少,消费贷业务规模也有所下降。近几年来,大部分办理上述贷款业务的客户,“还是为了买房”。

今年以来,北京已推出多项措施升级调控,包括严查经营贷、严控学区房炒作、增加市场供应,等等。这些措施也在一定程度上稳定了市场预期。

实际上,从绝对值来看,北京楼市仅恢复到了调控之前的水平,若做历史对比,与真正的高点尚有一定的差距。

张大伟认为,从需求端来看,在连续四年成交量维持低位后,北京楼市的需求仍会不断释放。但在政策层面,北京仍是限制条件最多、购房杠杆最低的城市,且限竞房、公租房等保障房品类大量供应,可以丰富市场供应体系,并起到稳定房价的作用。

因此,下半年的北京楼市有望继续保持一定的热度,但很难转向“过热”区间,北京房价也难以出现大幅上涨。