提及佛山南海区丹灶镇,多数人的印象还停留在“中国日用五金之都”上,但2020年以来,似乎越来越多的人开始对它的新名字津津乐道——中国氢谷——这个小镇规划了一个面积约48平方公里的园区,筹谋以此为基点竞逐氢能产业发展新浪潮。

雄心并非凭空而来。早在2009年,丹灶镇就开始谋划转型之路,招商而来的广顺新能源动力科技公司,恰巧为丹灶开启了一个全新的氢能产业。随后,凭借政策激励、招商引资等举措,丹灶镇从无到有地打造出一个总投资超过250亿元的氢能产业集聚高地。

2015年以后,氢能产业又迅速从南海区丹灶镇扩展到整个佛山,并一路“蔓延”至周边的云浮与广州,乃至深圳、东莞,均被视为战略性新兴产业而备受重视。短短数年,粤港澳大湾区就已发展成全国氢能产业基础最好、发展最快、集聚度最高的地区之一。

启信宝数据显示,在我国目前1484家涉及氢能业务的非小微企业中,广东以208家的企业数量位列全国第一,并涌现出了广东国鸿氢能科技有限公司(下称“国鸿氢能”)、鸿基创能科技(广州)有限公司(下称“鸿基创能”)、雄川氢能科技(广州)有限责任公司(下称“雄川氢能”)、深圳市南科燃料电池有限公司等一批发展势头勇猛的瞪羚企业。

资源禀赋并不具备优势的粤港澳大湾区,如何从无到有崛起氢能产业?短短数年,粤港澳大湾区又如何跃升全国氢能产业发展最快的地区之一?这可以从多家瞪羚企业的发展路径管窥一二。

粤港澳大湾区氢能产业快速崛起、瞪羚企业加速集聚背后,离不开大湾区强大的市场需求驱动力与完备的制造业基础。通过前瞻布局氢能产业,粤港澳大湾区占据了这一新兴产业发展的先发优势,并重点围绕氢能产业配套、加氢站规划建设、示范运营等方面开展大胆探索、超前部署;同时,大湾区通过积极推动国家级、省级氢能技术重点实验室的建设,搭建起氢能产业政、企、学、研一体化产业布局。

当前,以瞪羚企业作为引领,粤港澳大湾区氢能产业正以集群形式加速突围,以避免“起个大早,赶个晚集”情况出现。面对当前氢能规模效应未成、成本高效益低、基础设施建设不完善等短板,大湾区众多瞪羚企业开始抱团搭建产业平台、加快布局加氢站、加速开展国产性替代产品工程验证等,走向协同创新生态。可以明显看到,政企正合力推动大湾区氢能产业从先发优势迈向整体竞争优势。

粤式破局:从一张白纸到氢能高地

国鸿氢能副总经理燕希强博士,从2002年起就开始从事燃料电池电堆产业化和可靠性开发方面的工作,他见证了广东从一张白纸发展成氢能产业高地的全过程。

2015年6月30日,在佛山对口帮扶云浮的政策下和佛山、云浮两地政府的推动下,以氢能产业化为主导的国鸿氢能在云浮成立。

如何破冰?国鸿氢能充分调研发现,广东氢能基础比较薄弱,如果从头开始,发展速度会很慢,最终决定采用“高铁模式”,将国外成熟技术直接引入广东进行产业化,在云浮建设燃料电池电堆及系统规模化生产线,进行燃料电池产业化生产,推动了广东乃至全国氢能产业化快速发展。

由此,国鸿氢能不断引进和消化先进技术,并逐步建立起自己的技术创新平台,成为燃料电池领域“高铁模式”的典型代表。2016年,国鸿氢能引进了巴拉德的燃料电池电堆生产线技术,投资7亿元在云浮建起了产能全球最大的氢燃料电池电堆生产线,并率先在国内实现了燃料电池双极板、电堆及燃料电池系统规模化生产。

得益于此,2017-2019年国鸿氢能连续3年实现在国内电堆市场占有率第一,成为名副其实的氢能行业龙头企业,也有效奠定了广东氢能产业在全国氢能产业的头部地位。

“如果单纯引进技术,不掌握核心技术,企业发展是不可持久的。”燕希强表示,为此国鸿氢能与国内企业及高校开展联合攻关,在充分消化吸收国外技术的基础上,成功探索出一条氢燃料电池自主创新的新路。

2020年10月,国鸿氢能正式发布鸿芯G1系列电堆,将当时行业内百台级电堆3000-4000元/kW的价格拉入到“1”字头时代,大幅降低了氢燃料电池的应用成本,极大推动了国内氢能商业化发展。

“广东在我国氢能燃料电池产业化方面扮演了重要角色、发挥了重要作用。”在华南理工大学教授、广东省燃料电池技术重点实验室主任廖世军看来,国鸿氢能的成功,非常重要的一点是得益于广东在经济基础、产业基础和人才基础方面的巨大优势。

更为准确来看,这主要得益于粤港澳大湾区在新兴产业发展上的强劲动力。一定程度上,云浮氢能产业的“平地而起”是粤港澳大湾区新兴产业的一次衍生、辐射和联动发展。

以国鸿鸿芯G1系列电堆的研发生产为例,位于广州开发区的另外一家瞪羚企业——鸿基创能——就扮演着重要角色。这家成立于2017年底的研发型企业,是粤港澳大湾区竞逐氢能产业浪潮过程中引进的首家燃料电池膜电极研发生产领域的高新技术企业。

膜电极被称作燃料电池的“芯片”,它决定着燃料电池的性能、寿命及成本,占据燃料电池电堆成本的70%,但却一直是制约我国氢能产业发展的“卡脖子”难题。

鸿基创能不负众望,短短数年便自主研发出第一条全自动化MEA封装生产线,采用全世界最先进的催化剂涂层质子膜(CCM)连续化自动生产技术,一举打破了国外垄断。

鸿基创能副董事长、首席技术官叶思宇(加拿大工程院院士),是燃料电池电催化和膜电极领域国际公认的顶尖人物。2018年11月,叶思宇加入鸿基创能,并主导第三、第四代产品研发。

鸿基创能公共关系总监胡匡济介绍,目前,该企业拥有国内最大的自主化膜电极生产线,CCM日产能达15000片,一期工程CCM和膜电极年设计产能达30万平米。

这对全国氢能产业的跨越式发展无疑至关重要。据第三方机构测算,鸿基创能的产品可使燃料电池电堆性能提升35%,成本下降30%,同比千瓦成本下降50%。

更重要的是,依托国鸿氢能、鸿基创能等瞪羚企业的“领跑”,粤港澳大湾区正加快奔向氢能产业高地,人才、技术、资本和优质企业不断集聚发展。例如,除孕育本土瞪羚企业,广东还吸引了韩国现代氢能、大连新源动力、上海骥翀氢能、舜华新能源、势加透博等优质企业相继落地,以及吸引了叶思宇、王海江、刘建国、张锐明、邹渝泉、刘志祥、燕希强、陈忠伟等众多高端人才。

抱团集势:放大人才、技术、资金集聚效应

作为一方热土,粤港澳大湾区氢能产业的创新发展正以机遇示人。这不仅意味着产业发展新动能正持续培育,更意味着有越来越多瞪羚企业将有望从中“跑出”。

虽然不是技术出身,但凭借在能源领域摸爬滚打了20余年练就的敏锐“嗅觉”,雄川氢能副总经理李荣军非常清醒地意识到,氢能产业蕴含着巨大发展潜力。2017年11月,雄川氢能在广州开发区成立,并且选择了精准的切口:“考虑到我们创业团队中缺乏氢能专业技术背景的人才,所以公司创立之初选择从加氢站建设与氢能汽车推广应用切入。”

未曾想,这恰好与氢能产业发展的阶段性需求“不谋而合”。李荣军说,彼时,氢能产业尚处于初级发展阶段,面临产业链不完善、基础设施(加氢站)少、市场推广规模小等一系列棘手问题,而加氢站和市场应用是氢能产业发展的基础,行业也亟需出现能够连接上下游企业的枢纽型公司。

氢能产业具有链条长、市场大的显著特点,横跨了能源、化工、交通、环保等几大领域,而从应用驱动、市场导向来看,作为基础设施的加氢站具有至关重要的地位。

不过,这一新生事物最初的建设进程并不顺畅。“国家相关标准与管理办法还都未出台,企业很难找到负责审批加氢站建设的部门,政府也在积极探讨解决问题的思路。”李荣军回忆,就在他为加氢站建设审批难烦恼不已时,一天深夜,他接到一个用座机打来的电话,对方说,“你们申请的加氢站,可以建了”。原来,广州市黄埔区发改局在深入研究了雄川氢能的申请材料之后,主动牵头以会议纪要的形式突破了当时的政策束缚。

2019年3月,雄川氢能终于成功建成了第一个加氢站。正是得益于在加氢站建设审批上的先行先试,广东加氢站建设数量全国领先,为氢能产业发展打下了良好基础。截至7月1日,中国累计建成加氢站165座,其中广东占35座,位居全国第一。此外,广东全省氢能车辆的应用规模已超过1500台,也牢牢占据全国“头把交椅”。

随着市场和政策双重利好推动,雄川氢能正一路高歌猛进。今年4月,雄川氢能斩获广州500辆燃料电池自卸式垃圾车订单,一举成为广州最大的氢燃料电池汽车运营平台。同时,雄川氢能还参股、控股了多家氢能核心技术企业,其运营的湾区氢能孵化中心已入驻涉及核心材料、核心零部件、电堆、系统、检测认证等20家氢能核心技术企业。

“目前氢能产业链还不完善,包括质子交换膜、碳纸等核心材料还依靠进口,国产催化剂还缺乏工程验证,因此氢能产业需要上下游企业抱团发展。”李荣军说,产业集聚发展的最大优势在于,通过搭建产业平台放大人才、技术、资金的集聚效应,降低开发成本;同时也为上下游企业提供一个获得市场验证的破冰机会,能极大缩短开发与验证周期。

燕希强持一致观点。“市场对新产品接受度较弱,在目前市场规模不大的情况下,企业出于产品可靠性考虑,更愿意采购价格较贵的国外验证过的同类产品。我们与国外产品最主要的差距就在工程化验证上,因此国内产品需要在更多应用场景中验证,通过数据反馈实现技术迭代,不断提高产品质量和可靠性。”

事实上,这正成为当前粤港澳大湾区氢能产业的一大突出特征。“这两年,鸿基创能也吸引了一大批催化剂、质子交换膜等领域企业落地广州开发区,加快上下游企业抱团发展。”胡匡济介绍,去年10月,鸿基创能还牵头与深圳市通用氢能科技有限公司、广东济平新能源有限公司、东材科技有限公司四方共谋膜电极及其核心材料自主化之路。

李荣军表示,雄川氢能也在引进催化剂、碳纸等核心材料方面的顶尖人才,积极布局和完善粤港澳大湾区氢能产业链。

风口突至:未来5年加速培育氢能产业链

随着制氢成本的大幅下降和燃料电池电堆技术的快速进步,氢能产业迎来了快速发展的机遇期,尤其是在碳达峰、碳中和的背景下,氢能产业风口突至。

风口之下,氢能产业“赛道”竞逐日趋激烈。据国务院国资委披露,已有超过三分之一的央企在制定包括制氢、储氢、加氢、用氢等全产业链布局;今年7月以来,氢能概念股平均涨幅达13.75%,超过同期沪指17个百分点,氢能产业驶向“快车道”。

受访业内人士认为,随着越来越多的企业加速入场布局,氢能的应用场景和产业链条正加快完善,氢能在能源、交通等领域的重要性正显著提升。

以交通领域为例,李荣军认为,纯电动汽车经过十余年发展已经初具规模,电池、电机与电控系统较为完善,氢燃料电池汽车是站在纯电动汽车基础之上,优势更明显。

氢燃料电池充氢时间短、续航里程长,几乎无衰减并具有全生命周期环保性,可应用于大规模储能、发布式发电、有轨电车、船舶、飞机等领域,市场广阔,后发优势较强。

“氢燃料电池车更适用于纯电动汽车解决不了的重载、长途、商用等领域,着重于柴油替代,会和纯电动汽车借位并行发展,并不冲突。”李荣军说。

数据显示,我国柴油车保有量超过2092万辆,每年柴油消费量约在1.6亿吨左右,氢能汽车可替代的市场规模达6万亿元,氢能燃料每年可替代的市场规模超1万亿元。

这无疑是一块诱人的“蛋糕”,但对粤港澳大湾区氢能产业及身处其中的诸多瞪羚企业来说,迎来巨大市场机遇的同时也需直面短板弱项,加快创新、探索突围。按照此前国家明确的方向,我国氢燃料电池汽车产业将重点围绕膜电极、催化剂、碳纸、双极板、空压机等8个关键核心零部件及材料加强技术攻关和产业化应用。

值得注意的是,当前粤港澳大湾区虽然在氢燃料电池车推广规模、加氢站数量上占据一定优势,但是却面临氢气供应不足的难题。相比浙江、四川等地,广东受到化工行业偏少和风光资源利用不高等因素的制约,制氢领域存在明显短板。

“现阶段燃料电池发动机成本和加氢站是制约氢能产业发展的瓶颈,但从长远看,可靠和低成本的氢源才是氢能产业健康可持续发展的关键。以广州市黄埔区为例,目前经当地补贴后加氢站氢气价格为35元/kg,而国内一些地方仅为20元/kg左右。”李荣军直言,没有充足且便宜的氢气,氢燃料电池车的推广应用将受极大影响。

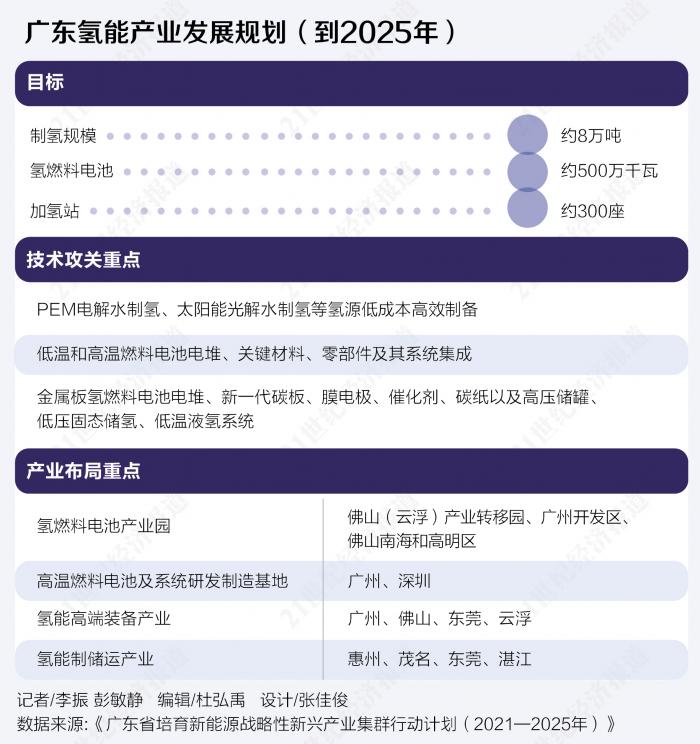

对此,广东在其培育新能源战略性新兴产业集群的行动中也有针对性部署,将推进丙烷脱氢等工业副产氢、谷电制氢及清洁能源制氢等氢源建设,以及将整合利用省内大型化工氢源,提升低成本氢源供给规模化水平等,目标是到2025年全省制氢规模达约8万吨、建成加氢站约300座。

廖世军认为,除氢源问题外,大湾区还应推动氢燃料电池在乘用车上的接棒和发力。作为全国重要汽车制造基地,大湾区一直大力布局新能源汽车产业,目前新能源汽车产业集群已初具规模优势。

值得注意的是,广东已将“氢能产业链培育工程”列为广东未来五年的重中之重,提出利用低温氢燃料电池产业区域先发优势,打造形成广州-深圳-佛山-环大湾区核心区车用燃料电池产业集群。

“下一步,氢能产业发展要依托大湾区汽车产业基础,积极推动氢能商用车广泛示范和氢能乘用车适当推广相结合,加速粤港澳大湾区新能源汽车发展向氢能转向,从而带动核心零部件研发、加氢站建设等的参与积极性,提升燃料电池汽车的产品竞争力。”廖世军说。